24KRMB实战交流社区

有效利用业余时间-你的传说从这里开始

有效利用业余时间-你的传说从这里开始

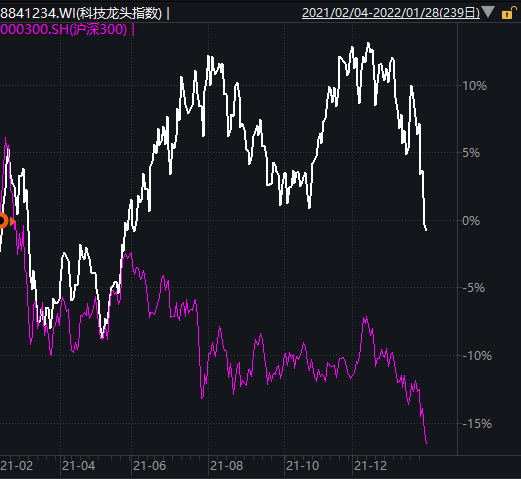

在前期的观点提到:2022在规模指数中看好,护盘为主的上证50,以及科创50。并且在银行从业人员交流群内曾提到:2022我个人相对看好,银行,大消费,公用事业,科技板块,还有一个是基建。对于基建上一篇文章已做说明,本文就说说科技板块中的元器件和半导体。 开篇备注 1)本文中“科技”泛指:计算机,半导体,软件,电子元器件等。 2)众所周知估值分为绝对估值法和相对估值法,本文是相对估值的个人看法。

谈到科技,“缺芯”“涨价”可以说是充斥了近年来的整个产业,时至今日,“涨价潮”仍在继续。 国产化、汽车电动化、汽车智能化是驱动电子板块长期成长的主线,另外,科技卡脖子领域我国的重视度将会越来越高。科教兴国,电子领先,我们长期看好电子板块投资价值。 热度渐增的模拟芯片:模拟芯片被认为是半导体产业的基石,常见的应用:比如,模拟芯片中的电源芯片在手机中起着至关重要的作用。受益于新能源汽车下游需求发展,汽车电子增长迅猛,已经成为了模拟芯片第二大下游应用场景。在本轮“缺芯潮”中,模拟芯片无疑成为了重点,不断增长的下游需求,产能不足的国外模拟厂商,持续扩大的供需缺口极大可能会给我国相关科技类厂商带来新机遇。 电子板块作为硬科技的中流砥柱,在机构投资者配置占比中逐季提高,于21Q4登临板块第一。 21Q4机构持仓市值前10,分别为:立讯精密(002475)、海康威视(002415)、紫光国微(002049)、韦尔股份(603501)、歌尔股份(002241)、三安光电(600703)、北方华创(002371)、圣邦股份(300661)、兆易创新(603986)、欣旺达(300207),其中6家为半导体板块公司。 国内模拟芯片龙头:圣邦股份(300661),从当前的估值来看,2022Q1应该会迎来价值洼地,预计PE洼地在5年124X处270元,或3年108.8X处250元。 国内信号链领军者:思瑞浦(688536),从当前的估值来看,2022Q1应该会迎来价值洼地,预计PB洼地在3年16.0X处590元。 国内IGBT设计龙头:斯达半导(603290), 国内半导体集成电路制造设备企业:北方华创(002371) 国内NOR Flash龙头:兆易创新(603986),从当前的估值来看,2022Q1应该会迎来价值洼地,预计年内股价难跌破129 电源管理芯片领先企业:明微电子(688699),从当前的估值来看,预计年内股价小于等于130后,2022Q1应该会迎来价值洼地。 国内射频前端芯片龙头企业:卓胜微(300782),从当前的估值来看,预计年内股价小于等于260后,2022Q1应该会迎来价值洼地。 全球排名前三的CMOS图像传感器龙头企业:韦尔股份(603501),从当前的估值来看,预计年内股价小于等于210后,2022Q1应该会迎来价值洼地。 国内智能安全芯片龙头:紫光国微(002049),做为价值股,估计2022上半年基本上不会跌破190。 薄膜电容器产量排名世界前三位的法拉电子(600563)在近一年PE57.48X处188元存在一定的支撑。 激光切割控制系统先行者:柏楚电子(688188),国内广播电视芯片、智能监控芯片主流供应商:国科微(300672),国内领先的研发设计类工业软件供应商:中望软件(688083)从当前的估值来看,2022上半年应该会迎来价值洼地。 |